Bir önceki yazımızda enflasyon düzeltmesi uygulamasında kredi maliyetlerinin durumunu, başka bir deyişle reel olmayan finansman maliyetlerini (ROFM) örneklerle anlatmıştık.

Bu yazımızda ise reel olmayan bu maliyetlerin akıbetinin ne olacağını ve genel olarak enflasyon düzeltmesi uygulamasında birikmiş amortismanların nasıl düzeltileceğini örnekler yardımıyla anlatacağız.

Öte yandan tebliğ henüz yayımlanmadığından konuyla ilgili değişiklik ihtimalleri de göz önünde bulundurmak gerek.

Reel olmayan finansman maliyetleri nedir?

Enflasyon düzeltmesi, bilançoda yer alan stoklar, duran varlıklar ve sermaye gibi parasal olmayan kıymetlerin Yİ-ÜFE dikkate alınarak bulunan katsayı vasıtasıyla düzeltilmesidir.

Stoklar, maddi duran varlıklar, mali duran varlıklar ve özel tükenmeye tabi varlıklar içerisinde maliyet veya alış bedeline eklenen finansman giderleri bulunabilir. Düzeltme yaparken maliyet veya alış bedeline eklenen finansman gideri içerisindeki anaparaya ait enflasyon kaybının ayrıştırılması gerekir. Ayrıştırılan bu kısım ROFM’dur.

Kalan kısım ise finansman giderinin reel kısmıdır ve enflasyon düzeltmesinde dikkate alınır.

Reel olmayan finansman maliyeti nasıl hesaplanır?

Tebliğ taslağına göre düzeltme işleminde, ROFM, “Borç Tutarının Esas Alınması” ve “Toplam Finansman Maliyetinin Esas Alınması” yöntemlerinden biri seçilerek hesaplanır. Önceki yazımızda ayrıntılarıyla anlattığımızdan bu yazıda hesaplama detayına girmeyeceğiz.

Bu hesap sonrasında bulunan ROFM bu kıymetlerin maliyet bedelinden düşülür.

Maliyet bedelinden indirilen ROFM’un durumu

Tebliğ taslağının 40.maddesinin 3. fıkrasına göre 2023 hesap dönemi sonuna ait bilançoya ait düzeltme ile sınırlı olmak üzere, amortisman süresi bitmemiş olan kıymetlere ilişkin maliyet veya alış bedelinden düşülen reel olmayan finansman maliyetinden amortisman ayrılmamış tutar, 2024 ve sonraki hesap dönemlerinde 5 yılda ve eşit taksitler halinde dönem kazancının tespitinde gider olarak dikkate alınabilecektir.

Örnek 1: Kurumlar vergisi mükellefi olan, bilanço esasına göre defter tutan ve hesap dönemi takvim yılı olan (D) işletmesi, 15 Mayıs 2023 tarihinde 5 milyon TL banka kredisi kullanarak, işletme faaliyetlerinde kullanmak üzere bir makine satın almıştır. Yıl içinde kredi kapatılmış ve 1 milyon TL faiz ödenmiştir. Ödenen faiz makinenin maliyet bedeline ilave edilmiştir. Reel olmayan finansman maliyeti 500 bin TL’dir. Makinenin amortisman süresi 10 yıldır.

Buna göre 31/12/2023 tarihli dönem sonu bilançosunda makinenin maliyet bedeli 6 milyon TL olarak görünecektir.

2023 yılı sonunda ayrılan amortisman tutarı: 6.000.000 x 0,1 = 600.000 TL

İtfa olunma oranı: 600.000/6.000.000 = 0,1

İtfa Olunan ROFM: 500.000 x 0,1 = 50.000

ROFM’un itfa olunmayan kısmı: 500.000 – 50.000 = 450.000

ROFM’un itfa olunmayan kısmı, 450.000 TL, taslağa göre 5 yılda ve eşit taksitler halinde beyanname üzerinde indirilecektir.

Buna göre her bir yıla tekabül eden beyanname üzerinde indirime konu edilecek tutar 450.000/5 = 90.000 TL’dir.

Bu tutar takip eden yıllarda düzeltmeye tabi midir?

Taslakta mukayyet değerlerinin indirim konusu yapılacağı söylendiğinden takip eden yıllarda indirim olarak dikkate alınabilecek ROFM tutarı değişmeyecektir.

Makine satılırsa ne olur?

Makinenin 1/1/2024 tarihinden sonra satılması halinde, satış tarihi itibariyle reel olmayan finansman maliyetinin itfa olunmayan kısmının, kıymetin satıldığı hesap döneminde gider olarak dikkate alınması mümkün bulunmaktadır.

Örnek 2: Makinenin Haziran 2025 tarihinde satıldığını varsayalım. Bu durumda beyanname üzerinde indirilen ROFM tutarı (2024 ve 2025 yılında) = 90.000 x 2 = 180.000 TL olur.

İtfa Olunmayan ROFM tutarı = 500.000 – 180.000 = 320.000 TL gider olarak dikkate alınacaktır.

Enflasyon düzeltmesi uygulamasında birikmiş amortismanlar nasıl düzeltmeye tabi tutulur?

Enflasyon düzeltmesi yapılırken düzeltmeye tabi tutulan kıymetlerin geçmiş dönemlere ilişkin amortisman tutarları da düzeltilir.

2023 hesap dönemi sonuna ait bilançonun düzeltilmesinde, birikmiş amortismanlar, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltilir.

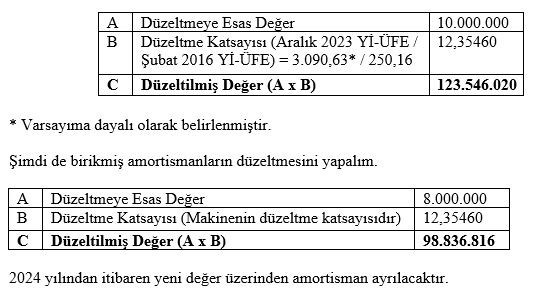

Örnek 3: (A) A.Ş. Şubat 2016’te kredi maliyetine katlanmaksızın 10 milyon TL’ye makine satın almıştır. Makinenin amortisman süresi 10 yıldır. Makine için normal usulle 8 yıl boyunca toplam 8 milyon TL amortisman ayrılmıştır.

Makine ile bu makinenin 31/12/2023 tarihli bilançosunda görünen birikmiş amortismanları aşağıdaki gibi düzeltecektir.

Maliyet içerisinde ROFM bulunuyorsa düzeltme nasıl yapılır?

Bu örneği makinenin maliyeti içerisinde ROFM bulunduğu varsayımıyla geliştirelim.

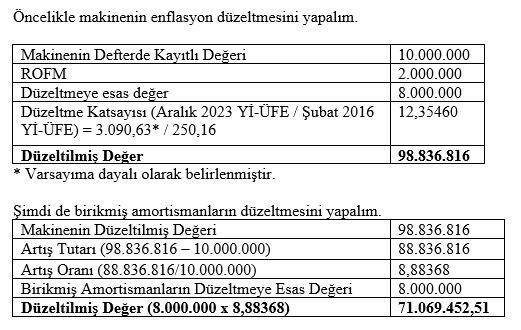

Örnek 4: (A) AŞ’nin Şubat 2016 tarihinde satın aldığı makinenin 31.12.2023 tarihi itibariyle defter değeri 10 milyon TL’dir. Makinenin amortisman süresi 10 yıl olup 8 yıl boyunca normal usulle 8 milyon TL amortisman ayrılmıştır. Makine için 2 milyon TL finansman maliyetine katlanılmış olup maliyetin tamamı ROFM’dur.

Makine ile bu makinenin 31/12/2023 tarihli bilançosunda görünen birikmiş amortismanları aşağıdaki gibi düzeltecektir.

Enflasyon düzeltilmesine tabi tutulmuş amortismana tabi kıymetlerin elden çıkarılması

Enflasyon düzeltmesine tâbi tutulan ATİK’lerin elden çıkarılması halinde, bunlara ilişkin enflasyon düzeltme farkları maliyet olarak dikkate alınır.

Öte yandan 2024 ve sonrasında yapılacak düzeltme işlemi neticesinde hesaplanan düzeltme farklarının, ilgili dönemde gelir olarak kayıtlara intikal ettirilmesi gerekmektedir.

Serbest meslek erbabının durumu nedir?

Serbest meslek erbabı 213 sayılı Kanun’un mükerrer 298 inci maddesinin (A) fıkrasının (6) numaralı bendi uyarınca amortismana tabi iktisadi kıymetleri için 2024 takvim yılı ve sonrasında kalan faydalı ömür süresinde düzeltilmiş değerler üzerinden amortisman ayırabilecektir.

Dolayısıyla serbest meslek erbabı prensip olarak düzeltme yapmayacak ancak ATİK’lerini düzeltip yeni değerler üzerinden amortisman ayırabilecektir.